دخلت الأصول الرقمية بثبات في التداول المالي: فهي تُستخدم للحفاظ على رأس المال، ودفع ثمن الخدمات في الخارج، والاستثمارات. ولكن عاجلًا أم آجلًا يواجه أي حامل للعملات المشفرة مهمة تطبيقية: كيف يحول العملات الافتراضية إلى روبلات حقيقية على بطاقته البنكية.

في روسيا، لا يقع تداول العملات المشفرة خارج نطاق القانون، إلا أنه يخضع لقواعد التنظيم المالي. عند تحويل USDT أو Bitcoin إلى روبلات ورقية ثم إيداعها لاحقًا في حساب مصرفي، من الضروري مراعاة قواعد المراقبة المالية ومتطلبات المؤسسات الائتمانية الخاصة بتحديد هوية العملاء. ولهذا السبب يبحث المستخدمون اليوم ليس فقط عن طرق سريعة، بل عن طرق تبادل شفافة وقانونية بالكامل.

توجد عدة مخططات مجربة للتحويل: من منصات P2P اللامركزية إلى خدمات الصرافة المتخصصة. وبغض النظر عن الطريقة، فإن مسار الأموال يبدو دائمًا بالشكل نفسه: تغادر العملات المشفرة المحفظة الشخصية، ثم تمر بعملية التبادل، وتصل إلى البطاقة بالفعل على هيئة روبلات.

لإجراء هذه العملية دون مخاطر الحظر أو الأسئلة غير الضرورية من جانب البنك، من المهم فهم ثلاثة جوانب أساسية:

- ما الخيارات المتاحة للتبادل التي تتيح الحصول على الأموال على البطاقة تحديدًا؟

- كيف يتم ترتيب عملية تحويل الأموال عبر البنك من الناحية التقنية؟

- ما المعايير التشريعية التي يجب الالتزام بها حتى لا يتم انتهاك القانون؟

ماذا يقول القانون عن العملات المشفرة في روسيا

")

وضع الأموال الرقمية

من وجهة نظر القانون الروسي، تُعد العملة المشفرة عملة رقمية يُعترف بها بوصفها ممتلكات. وهي موجودة حصريًا على شكل سجلات في شبكة البلوكشين، ولا تُعتبر وسيلة دفع قانونية (لا يمكن الدفع بالبيتكوين في المتجر). ومع ذلك، يُسمح بامتلاكها، والاحتفاظ بها في المحافظ، وإجراء الصفقات بها.

تحظى العملات المستقرة (على سبيل المثال USDT) بأكبر قدر من الشعبية عند سحب الأموال. فـسعرها مرتبط بالدولار، ما يجعلها جسرًا مثاليًا للتحويل اللاحق إلى الروبل دون خطر الخسارة بسبب التقلبات.

الإجراءات المسموح بها مع الأصول

يسمح تشريع الاتحاد الروسي للمواطنين بإجراء العمليات التالية مع العملات المشفرة:

- شراء الأصول الرقمية والتصرف فيها (بيعها).

- تحويلها بين المحافظ.

- مبادلتها بأصول أخرى أو بعملات ورقية عبر خدمات طرف ثالث.

- استخدامها كأداة للاستثمار.

وبالتالي، فإن بيع العملة المشفرة مقابل الروبل في حد ذاته قانوني. ويُعتبر ذلك تصرفًا في الممتلكات، وهو ما يترتب عليه فقط آثار ضريبية (واجب التصريح بالدخل)، وليس مسؤولية إدارية أو جنائية.

لماذا قد يقوم البنك بحظر التحويل

من المهم أن نفهم: لا يوجد تحويل مباشر «عملات مشفرة -> بطاقة». فالنظام المصرفي يتعامل فقط مع الأموال الورقية. لذلك فإنك تبيع الأصل أولًا (على سبيل المثال عبر مكتب صرافة)، وبعد ذلك فقط تتلقى على البطاقة تحويلًا نقديًا عاديًا من المشتري أو من الخدمة.

من وجهة نظر البنك، هذا مجرد إيداع للروبل في الحساب. ولكن إذا كان المبلغ كبيرًا أو كانت للتحويل مؤشرات نشاط مشبوه، يحق للمؤسسة المالية طلب تأكيد مصدر الأموال. وهذا ليس حظرًا على العملات المشفرة، بل إجراءً قياسيًا وفقًا للقانون الفيدرالي 115-ФЗ (مكافحة غسل العائدات).

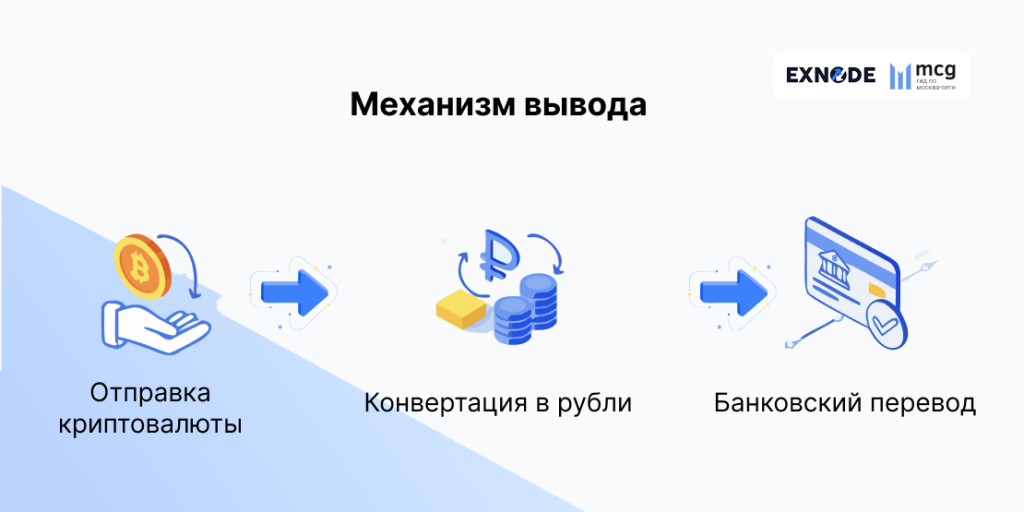

كيف تعمل آليات السحب: من المحفظة إلى البطاقة

جوهر عملية التسييل

تعني عبارة «سحب العملات المشفرة إلى البطاقة» من الناحية التقنية تحويلًا مزدوجًا. ففي البداية تقوم بتبديل الأصل الرقمي (على سبيل المثال الإيثر أو USDT) إلى روبلات، ثم ترسل هذه الروبلات إلى المستلم عبر تحويل مصرفي.

تتطلب العملية دائمًا مشاركة وسيط: بورصة، أو منصة P2P، أو مكتب صرافة. فأنت ترسل العملات المشفرة من المحفظة إلى حساب الخدمة، وبعد ذلك تقوم الخدمة (أو مستخدم آخر) بتحويل ما يعادلها بالروبل إليك عبر تسوية غير نقدية.

ما الذي يعتمد عليه السعر النهائي

لا يتكون المبلغ النهائي الذي سيصل إلى البطاقة من سعر السوق فقط. بل تؤثر فيه ثلاثة عوامل:

- السعر السوقي. يُؤخذ كأساس سعر الأصل في البورصات الرائدة (Binance وBybit وغيرها).

- سيولة المنصة. في المنصات الكبيرة ذات حجم التداول المرتفع، يكون الفرق بين سعر الشراء والبيع (السبريد) ضئيلًا، ما يعود بالنفع عليك.

- عمولة الوسيط. كل خدمة تأخذ هامشها الخاص. ففي بعض الحالات تكون العمولة مدمجة في السعر، وفي حالات أخرى تُذكر بشكل منفصل كنسبة مئوية من الصفقة.

مخطط خطوة بخطوة لسحب الأموال

أي سحب قانوني للأموال إلى البطاقة يمر بثلاث مراحل متتالية:

- تحويل الأصل. تقوم ببدء معاملة من محفظتك الباردة أو الساخنة إلى العنوان الذي تحدده خدمة الصرافة أو البورصة. وعادةً ما يُستخدم USDT (على شبكة TRC20) لهذا الغرض بسبب انخفاض العمولة والسرعة.

- التبادل إلى الروبل. تجري المنصة الصفقة: إما من خلال أمر مقابل مع مستخدم آخر (P2P)، أو على حساب احتياطياتها الخاصة (مكتب صرافة).

- إيداع الأموال في البطاقة. بعد اكتمال التبادل، ترسل الخدمة الروبلات إلى بطاقتك (وغالبًا عبر نظام المدفوعات السريعة أو عبر التحويل برقم البطاقة). عند هذه المرحلة ينتهي الجزء المتعلق بالعملات المشفرة من المسار، وتحصل على أموال ورقية عادية.

الطرق الرئيسية لتحويل العملة الرقمية إلى روبلات

في السوق الروسية تشكلت ثلاث طرق قانونية رئيسية للتبادل إلى روبلات ورقية مع الإيداع في البطاقة. ويعتمد اختيار الأداة المحددة على المبلغ، والسرعة المطلوبة، ومستوى الإعداد التقني للمستخدم.

طرق سحب العملات المشفرة

| الطريقة | العمولة | السرعة | مناسبة لـ |

|---|---|---|---|

| مكاتب الصرافة | 1–3% | 5–20 دقيقة | المبتدئين |

| البورصات | 0.1–1% | 10–60 دقيقة | المتداولين |

| P2P | الحد الأدنى | 10–40 دقيقة | المستخدمين ذوي الخبرة |

لِنحلل كل طريقة بدءًا من الأبسط وصولًا إلى الأكثر تعقيدًا.

مكاتب الصرافة الإلكترونية للعملات المشفرة: توازن بين السرعة والبساطة

بالنسبة لمعظم المستخدمين، تبقى خدمات الصرافة المتخصصة هي الأداة الأبسط. وهي خدمات وسيطة تتولى كامل العمل التقني الخاص بالتحويل.

كيف تعمل مكاتب صرافة العملات المشفرة

- يدخل المستخدم إلى موقع مكتب الصرافة.

- يختار الاتجاه (على سبيل المثال USDT → RUB)، ويحدد المبلغ وبيانات البطاقة للإيداع. وتُظهر الخدمة فورًا السعر والمبلغ الدقيق المستحق للدفع.

- بعد إنشاء الطلب، يرسل المستخدم العملة المشفرة من محفظته الشخصية إلى عنوان الخدمة.

- يقوم المشغل بالتحقق من وصول الأموال في شبكة البلوكشين ويبدأ التحويل المصرفي إلى بطاقة العميل.

تستغرق السلسلة بأكملها عادة من 5 إلى 20 دقيقة.

ما المعايير التي تؤثر في شروط التبادل

عند اختيار الخدمة، يجدر الانتباه إلى أربع خصائص أساسية:

- السعر. قد يختلف عن سعر البورصة بنسبة 1-3% — وهذا هو ربح الخدمة.

- العمولة. بعض مكاتب الصرافة تأخذ عمولة واضحة فوق السعر، بينما يضمّنها البعض الآخر في فرق أسعار الشراء والبيع.

- حدود العمليات. لكل خدمة حد أدنى وحد أقصى لمبلغ الصفقة. وبالنسبة للمبالغ الكبيرة (من 500 ألف روبل)، غالبًا ما تتم مناقشة الشروط بشكل فردي.

- سرعة المعاملات. تعتمد على ازدحام شبكة البلوكشين وسرعة عمل خدمة الدعم.

لماذا يستخدم المستخدمون خدمات المراقبة

نظرًا لأن مئات خدمات الصرافة تعمل في روسيا، فإن المستخدمين يلجؤون بنشاط إلى المجمعات (المراقبات). تجمع هذه المواقع في الوقت الفعلي الأسعار وحجم الاحتياطيات لدى مختلف مكاتب صرافة العملات المشفرة، مما يسمح باختيار أفضل الشروط. ومن بين الخدمات التي كثيرًا ما تظهر في المجمعات، يذكر المستخدمون “Exchange Bay”، و“ChangeExpert”، و“Finex24”. كما تعرض خدمات المراقبة أيضًا المراجعات ومدة عمل الخدمة، مما يقلل من مخاطر الوقوع ضحية للمحتالين.

بورصات العملات المشفرة: أقصى درجات الموثوقية والسيولة

البورصات هي أداة احترافية للعمل مع الأصول الرقمية. وهي مناسبة لأولئك الذين يتداولون بانتظام ومستعدون للخضوع للتحقق الكامل.

كيف يعمل سحب الأموال عبر البورصة

يسجل المستخدم في منصة التداول (على سبيل المثال Bybit)، وينقل العملة المشفرة من محفظته الشخصية إلى حساب البورصة، ويضع أمر بيع في زوج مقابل الروبل. وبعد العثور على مشترٍ، يتم إيداع الروبلات في الرصيد الورقي للبورصة. وبعد ذلك يقوم المستخدم بسحب هذه الأموال إلى بطاقته البنكية.

متطلبات التحقق من هوية المستخدمين (KYC)

")

للعمل بالروبل، يتعين على البورصات تحديد هوية العميل. ومن دون اجتياز KYC (تقديم بيانات جواز السفر وصورة سيلفي)، فمن المرجح ألا يكون من الممكن سحب الأموال الورقية إلى بطاقة بنك روسي. وهذا مطلب من متطلبات التنظيم المالي ومن متطلبات البنوك الشريكة نفسها.

مزايا وقيود السحب عبر البورصة

| المزايا | القيود |

|---|---|

| أفضل سعر سوقي. السيولة العالية تضمن حدًا أدنى من الفارق السعري. | شفافية كاملة. يرى البنك أن التحويل جاء من بورصة. بالنسبة لهيئة الضرائب الفيدرالية هذا يعد ميزة، أما بالنسبة لمن يريد أن يبقى غير ملحوظ فهو عيب. |

| الموثوقية. البورصات الكبرى تتحمل مخاطر السمعة ولا تختفي بأموال العملاء. | العمولات. تأخذ البورصة رسومًا ثابتة على معاملة سحب الروبل. |

| الأتمتة. تتم الصفقات فورًا، من دون مشاركة مشغل. | مخاطر العقوبات. فرضت بعض المنصات قيودًا على المستخدمين الروس. |

منصات P2P لتبادل العملات المشفرة: المرونة والتحكم

P2P (peer-to-peer) هو نموذج للصفقات المباشرة بين الأشخاص. وتعمل المنصة هنا فقط كضامن للأمان.

ما هو تبادل P2P

هذه منصة تداول (مدمجة في بورصة أو خدمة مستقلة) يحدد فيها البائعون والمشترون الشروط بأنفسهم. ويمكنك بيع USDT بسعر أعلى من سعر البورصة إذا وجدت مشتريًا مستعدًا لدفع هذا السعر مقابل طريقة تحويل مريحة.

كيف تتم صفقة P2P

إن آلية أي صفقة P2P موحدة وتتكون من أربع خطوات:

- يختار المستخدم العرض. يبحث المشتري عن إعلان بسعر مناسب وطريقة دفع مناسبة (على سبيل المثال تحويل إلى Sber أو عبر نظام المدفوعات السريعة).

- يتم تجميد العملة المشفرة في حساب الضمان. بمجرد أن يضغط المشتري على «شراء»، تقوم المنصة بتجميد العملة المشفرة الخاصة بالبائع في حسابها. ولا يمكن لأحد استخدامها حتى اكتمال الصفقة.

- يقوم المشتري بتحويل الروبلات. يرسل المشتري المبلغ المتفق عليه إلى بطاقة البائع عبر تحويل مصرفي عادي.

- يتم تأكيد اكتمال الصفقة. يتحقق البائع من وصول الأموال ويضغط زر التأكيد. فتقوم المنصة بفك تجميد العملة المشفرة وتسليمها إلى المشتري.

متى يُستخدم P2P في أغلب الأحيان

تحظى هذه الطريقة بشعبية لدى أولئك الذين يقدرون الخصوصية (ولا يريدون إظهار جواز السفر في البورصة) ومستعدون لقضاء الوقت في البحث عن سعر مناسب. كما أن P2P لا غنى عنه عندما تكون هناك حاجة للحصول على الروبلات على بطاقة بنك لا تربطه بالبورصات الكبرى علاقة تعاون مباشرة. ومع ذلك، فإن خطر مواجهة المحتالين هنا أعلى، ولذلك من المهم التحقق بعناية من تصنيف الطرف المقابل.

ما البطاقات البنكية المناسبة لسحب العملات المشفرة

حتى إذا نجحت في تحويل USDT إلى روبلات، فإن المرحلة النهائية — إيداع الأموال في البطاقة — قد تثير أسئلة من جانب البنك. فالمؤسسات الائتمانية تنظر بطرق مختلفة إلى العمليات المرتبطة بالأصول الرقمية. ويساعد فهم سياستها الداخلية على تجنب الحظر والاعتراضات.

ما البنوك التي تدعم العمليات المتعلقة بالعملات المشفرة: الممارسة الفعلية

من الناحية الشكلية، لم يعلن أي بنك روسي عن حظر إيداع الروبلات المتحصلة من بيع العملات المشفرة. ولكن عمليًا يختلف الموقف من هذه المعاملات. فالبنوك لا تنظر إلى مصدر العملات المشفرة (فهي لا تراها)، بل إلى أنماط سلوك المستلم.

مع الأخذ في الاعتبار الممارسة السوقية الحالية وخبرة المستخدمين، فإن بطاقات البنوك الروسية الكبرى هي الأكثر استخدامًا لإيداع الأموال بعد تحويل الأصول المشفرة.

T-Bank

T-Bank (سابقًا Tinkoff). في مجتمعات المستخدمين غالبًا ما يُطلق عليه أحد أكثر البنوك ملاءمة للعمليات المتعلقة بتحويلات P2P وخدمات الصرافة. وتتيح البنية التحتية المتطورة لنظام المدفوعات السريعة استقبال التحويلات بسرعة. وفي الوقت نفسه، فإن التدفقات الكثيفة الواردة من عدد كبير من المرسلين قد تؤدي إلى عمليات تحقق إضافية.

SberBank

يتبع Sberتقليديًا نهجًا أكثر تحفظًا تجاه العمليات التي قد تكون مرتبطة بدورات مالية مرتفعة بين الأفراد. وقد تصبح المبالغ الكبيرة أو التحويلات المتكررة من مرسلين غير مألوفين سببًا أحيانًا للاستفسار عن مصدر الأموال.

Alfa-Bank

يشير المستخدمون إلى أن التحويلات إلى Alfa-Bank من الخدمات الكبيرة أو منصات التداول تمر عادة دون صعوبات، إلا أنه في حال نشاط عمليات P2P قد يطلب البنك معلومات إضافية عن طبيعة العمليات.

Raiffeisenbank

Raiffeisenbank وUniCredit Bank. كانا يُستخدمان سابقًا بنشاط لمثل هذه العمليات، إلا أن شعبيتهما بين المستثمرين في العملات المشفرة تراجعت في السنوات الأخيرة بسبب قيود العقوبات والتغيرات في التحويلات الدولية.

VTB, PSB and Otkritie

البنوك الحكومية الكبرى تعمل عادة وفق لوائح داخلية أكثر صرامة للمراقبة المالية. وعند تحويل مبالغ كبيرة أو حدوث دورات غير نمطية في الحساب، قد يُطلب من العميل تأكيد مصدر الأموال.

لماذا قد تقوم البنوك بالتحقق من عمليات سحب العملات المشفرة

يتعين على أي بنك الامتثال لـ القانون الفيدرالي رقم 115-ФЗ «بشأن مكافحة إضفاء الشرعية (غسل) على العائدات». وهذا هو السبب الرئيسي الذي يجعل العمليات تقع تحت الرقابة. فموظفو خدمة الأمن لا ينظرون إلى مصدر تحويل العملة المشفرة (إذ لا يمكنهم تقنيًا تتبعه)، بل إلى السلوك غير النمطي للحساب.

ما الذي قد يثير الشبهة:

- زيادة حادة في حجم التعاملات. إذا كان يمر عبر البطاقة عادة 20–30 ألفًا في الشهر، ثم فجأة وصل إليها 300 ألف من مرسل غير معروف — فهذا محفز للتحقق.

- عدد كبير من التحويلات من أشخاص طبيعيين مختلفين. وهذه سمة مميزة لتداول P2P أو لتلقي الأموال من العملاء. وإذا قام 20 شخصًا مختلفًا بتحويل أموال إليك في يوم واحد، فقد تعتبر الخوارزمية ذلك نشاطًا تجاريًا من دون تسجيل.

- تحويلات بمبالغ غير مستوية. إن تلقي مبالغ من نوع 9 876,54 روبل (بعد التحويل مع العمولة) يبدو أكثر إثارة للريبة من 10 000 أو 15 000 روبل المستوية.

في أي الحالات يمكن حظر البطاقة

يحدث الحظر (أو تقييد الخدمة عن بُعد) عندما لا يتمكن البنك من تصنيف العملية بشكل لا لبس فيه. وأكثر السيناريوهات شيوعًا هي:

- الاشتباه في الاحتيال. إذا صرّح مرسل الأموال بأنه وقع ضحية خداع (وهو أمر актуально بالنسبة لـ P2P إذا صادفت مشتريًا «مزيفًا»)، فقد يقوم بنك البائع بحظر الحساب مؤقتًا إلى حين اتضاح الأمور.

- انتهاك الحدود. لدى العديد من البنوك حدود غير معلنة للإيداعات الواردة من الأفراد. وتجاوزها من دون تفسير يؤدي إلى حظر البطاقة وطلب الوثائق.

- عدم تقديم المستندات المؤيدة. إذا طلب البنك تأكيد مصدر الأموال، ولم يتمكن العميل من شرح مصدرها (ولم يعرض لقطات شاشة للصفقات في البورصة أو عقدًا مع مكتب الصرافة)، فقد يتم حظر البطاقة.

كيف يمكن تقليل المخاطر:

- استخدم بطاقة منفصلة للأصول المشفرة، من دون خلطها بحسابات الرواتب أو الائتمان.

- حاول سحب الأموال ليس بشكل متكرر جدًا وبمبالغ متقاربة تقريبًا، إن أمكن.

- احتفظ بلقطات شاشة للصفقات والمراسلات — فهي ستساعد عند التعامل مع البنك.

المخاطر وطرق تقليلها عند سحب العملة الرقمية إلى البطاقة

إن العمليات التي تقع عند تقاطع الأصول الرقمية والنظام المصرفي ترتبط تقليديًا بمخاطر إضافية — من أخطاء المستخدمين إلى الحظر من جانب المؤسسات المالية. وعمليًا، ترتبط الخسائر في كثير من الأحيان ليس بتقلبات السوق، بل بأخطاء المستخدمين أو بالتعامل مع خدمات غير نزيهة.

العلامات الرئيسية للخدمات غير الموثوقة

إن اختيار مكتب صرافة عملات مشفرة أو وسيط P2P غير موثوق به هو السبب الرئيسي لفقدان الأموال. ويمكن التعرف على المحتالين أو حتى على الخدمة غير النزيهة من خلال عدد من العلامات المميزة.

- سعر مربح بشكل مبالغ فيه. إذا كان السعر في خدمة الصرافة أفضل بنسبة 5–10% من متوسط سعر السوق، فهذا يكون دائمًا تقريبًا فخًا. إذ يجذب المحتالون الضحايا بعروض أسعار مرتفعة بشكل غير طبيعي، ثم إما يختفون بالأموال، أو يبدأون بالمطالبة بـ «عمولات إضافية» لإكمال المعاملة.

- غياب التراخيص والوثائق أو زيفها. تعمل الجهات القانونية عادة بشفافية: فهي تذكر المعلومات القانونية، ولديها عرض عام وسياسة خصوصية. وإذا لم يكن في الموقع شيء سوى نموذج لإدخال المبلغ، فهذا سبب يدعو للحذر.

- غياب الدعم أو وجود تواصل غريب. جرّب الكتابة إلى خدمة الدعم قبل الصفقة. فإذا كانت الإجابات نمطية أو بطيئة، فمن الأفضل البحث عن خدمة أخرى.

- قِصر عمر الموقع. يمكن التحقق من عمر النطاق عبر خدمات متخصصة. وإذا كان عمر الخدمة شهرًا واحدًا فقط، ومع ذلك تعرض حدودًا ضخمة، فلا يستحق الأمر المخاطرة.

أخطاء المستخدمين عند تحويل العملات المشفرة

حتى عند العمل مع خدمة موثوقة، يمكن أن تخسر الأموال أو تتعرض للحظر إذا خالفت قواعد بسيطة. وفيما يلي أكثر الأخطاء شيوعًا.

- الإرسال إلى شبكة خاطئة. توجد العملات المشفرة في شبكات بلوكشين مختلفة: فـUSDT يوجد في شبكات TRC20 وERC20 وBEP20 وغيرها. وعند إرسال العملات عبر بروتوكول غير صحيح (على سبيل المثال إلى عنوان TRC20 مع اختيار شبكة ERC20)، فإنك تخاطر بفقدان الأموال. ولاستعادتها سيتعين عليك التواصل مع الدعم، وليس من المؤكد أنهم سيتمكنون من المساعدة. تحقق دائمًا من الشبكة قبل الإرسال.

- تجاهل حدود البنك. قد تقوم البنوك بحظر العمليات التي تبدو مشبوهة. وإذا قمت بتقسيم مبلغ كبير إلى عشرات التحويلات الصغيرة على أمل ألا يلاحظك أحد، فهذا على العكس يجذب انتباه خدمة الأمن. من الأفضل إجراء صفقة واحدة كبيرة وشفافة عبر مكتب صرافة موثوق، بدلًا من 20 صفقة صغيرة.

- غياب المستندات المؤيدة. لقطات شاشة المراسلات، والأوامر في البورصة، وإيصالات الدفع — كل هذا يجب الاحتفاظ به. ففي حال حظر البطاقة وطلب البنك مستندات، ستكون هذه الوثائق الدليل الوحيد على قانونية الأموال.

- التسرع في الصفقات. الخطأ الرئيسي هو تأكيد استلام الأموال الورقية قبل أن تصل فعليًا إلى الحساب وتصبح متاحة. فقد يرسل المحتالون إشعارًا مزيفًا بالتحويل. تحقق دائمًا من رصيد البطاقة في تطبيق البنك، ولا تعتمد على الرسائل النصية أو لقطات الشاشة.

الأسئلة الشائعة حول سحب العملات المشفرة إلى الروبل

هل يجب دفع ضريبة عند بيع العملات المشفرة؟

نعم. إذا قمت ببيع الأصول الرقمية بسعر أعلى من سعر شرائها، فإن الفرق الناتج يُعتبر دخلًا. وفي روسيا تُعامل العملة المشفرة معاملة الممتلكات، ولذلك تخضع الأرباح لضريبة الدخل الشخصي. وإذا لم تحقق الصفقات ربحًا أو كانت خاسرة، فلا ينشأ التزام ضريبي، ولكن عند وجود دورات مالية كبيرة يوصى بالاحتفاظ بوثائق الشراء والبيع.

هل يمكن تلقي الأموال مقابل العملات المشفرة على بطاقة شخص آخر؟

من الناحية التقنية، التحويل ممكن، إلا أنه يزيد من خطر حظر الحساب. فقد يطلب البنك من صاحب البطاقة، وليس من البائع الفعلي للأصل المشفر، تفسير مصدر الأموال. وفي الحالات الخلافية سيكون من الصعب إثبات أن الأموال تخصك. ومن الأكثر أمانًا استخدام بطاقة صادرة باسمك.

هل توجد قيود على مبلغ السحب؟

لا يوجد حد عام على مستوى الدولة. فالقيود يضعها المشاركون المنفردون في العملية: تحدد مكاتب الصرافة حدود الصفقات، وتحدد البورصات حدود السحب اليومية، وتحدد البنوك عتباتها الداخلية للمراقبة المالية. وعند التعامل مع مبالغ كبيرة قد تستغرق العمليات وقتًا أطول، وقد يصاحبها تحقق إضافي.

كم من الوقت يجب الاحتفاظ بالأوامر والإيصالات عند السحب ولماذا هي مطلوبة؟

من المرغوب فيه الاحتفاظ بلقطات شاشة الأوامر والإيصالات والمراسلات لعدة سنوات على الأقل. فقد تحتاج إليها البنوك عند التحقق من مصدر الأموال أو السلطات الضريبية عند التصريح بالدخل. وبدون مثل هذه التأكيدات، يصبح إثبات قانونية العمليات أكثر صعوبة بكثير.

هل يمكن سحب العملات المشفرة مباشرة إلى حساب مصرفي من دون وسطاء؟

لا. فالنظام المصرفي يعمل فقط مع العملات الورقية، ولذلك تُباع الأصول الرقمية دائمًا أولًا عبر بورصة أو مكتب صرافة أو منصة P2P. وما يصل إلى الحساب هو روبلات عادية من شخص طبيعي آخر أو من خدمة. ولا توجد قناة مباشرة «بلوكشين → بطاقة بنكية».

الخلاصة

إن سحب العملات المشفرة إلى روبلات على بطاقة بنكية في روسيا عملية غير معقدة تقنيًا وقانونية تمامًا إذا تم التعامل معها بفهم للقواعد الأساسية. فالتشريع يعتبر الأصول الرقمية ممتلكات، ولذلك لا يُحظر بيعها مقابل الأموال الورقية. والأهم هو الالتزام بمتطلبات المراقبة المالية واختيار أدوات موثوقة للتحويل.

وحتى اليوم، تبقى مكاتب الصرافة الإلكترونية واحدة من أكثر الأدوات انتشارًا، والتي يمكن العثور عليها عبر المجمّعات التي توفر واجهة مفهومة وسحبًا سريعًا للأموال من دون الحاجة إلى فهم دقائق التداول في البورصة.

أيًا كانت الطريقة التي تختارها، فإن مفتاح النجاح هو الانتباه. تحقق دائمًا من شبكة إرسال العملات المشفرة، واحتفظ بتأكيدات الصفقات، ولا تحاول خداع البنك عبر تقسيم المبالغ الكبيرة إلى تحويلات صغيرة. فهذا لن يؤدي إلا إلى جذب انتباه خدمة الأمن.

ومع نمو سوق العملات المشفرة وعدد خدمات الصرافة، يضطر المستخدمون أكثر فأكثر إلى التنقل بين عدد كبير من العروض. وفي مثل هذه الظروف، يصبح العامل الأساسي ليس السعر فقط، بل أيضًا شفافية العمليات، والامتثال لمتطلبات البنوك، واختيار منصة موثوقة.