Цифровые активы прочно вошли в финансовый обиход: их используют для сохранения капитала, оплаты услуг за рубежом и инвестиций. Но рано или поздно любой держатель крипты сталкивается с прикладной задачей: как превратить виртуальные монеты в живые рубли на своей банковской карте.

В России оборот криптовалюты не находится вне закона, однако он подпадает под нормы финансового регулирования. При конвертации USDT или Bitcoin в фиатные рубли и последующем зачислении на счет в банке необходимо учитывать правила финансового мониторинга и требования кредитных организаций к идентификации клиентов. Именно поэтому сегодня пользователи ищут не просто быстрые, а полностью прозрачные и легальные способы обмена.

Существует несколько проверенных схем конвертации: от децентрализованных P2P-площадок до профильных обменных сервисов. Вне зависимости от метода, путь средств всегда выглядит одинаково: крипта покидает личный кошелек, проходит обмен и поступает на карту уже в виде рублей.

Чтобы провести эту процедуру без риска блокировок и лишних вопросов со стороны банка, важно разобраться в трех ключевых аспектах:

- Какие варианты обмена дают возможность получить именно наличные на карту?

- Как технически устроен процесс перевода денег через банк?

- Какие законодательные нормы нужно соблюдать, чтобы не нарушить закон?

Что говорит закон о криптовалюте в России

")

Статус цифровых денег

С точки зрения российского права, криптовалюта — это цифровая валюта, которая признается имуществом. Она существует исключительно в виде записей в блокчейн-сети и не является законным платежным средством (расплачиваться биткоинами в магазине нельзя). Однако владеть ею, хранить на кошельках и совершать сделки разрешается.

Наибольшей популярностью при выводе средств пользуются стейблкоины (например, USDT). Их курс привязан к доллару, что делает их идеальным мостом для последующей конвертации в рубли без риска потерять на волатильности.

Разрешенные действия с активами

Законодательство РФ позволяет гражданам проводить следующие операции с криптой:

- Приобретать и отчуждать (продавать) цифровые активы.

- Переводить их между кошельками.

- Обменивать на другие активы или фиат через сторонние сервисы.

- Использовать как объект для инвестиций.

Таким образом, сама по себе продажа криптовалюты за рубли законна. Это расценивается как реализация имущества, что влечет за собой лишь налоговые последствия (обязанность задекларировать доход), но не административную или уголовную ответственность.

Почему банк может заблокировать перевод

Важно понимать: прямого перевода «крипта -> карта» не существует. Банковская система оперирует только фиатными деньгами. Поэтому вы сначала продаете актив (например, через обменник), а уже затем получаете на карту обычный денежный перевод от покупателя или сервиса.

С точки зрения банка, это просто поступление рублей на счет. Однако если сумма крупная или перевод имеет признаки подозрительной активности, финансовая организация вправе запросить подтверждение происхождения средств. Это не запрет на крипту, а стандартная процедура 115-ФЗ (противодействие отмыванию доходов).

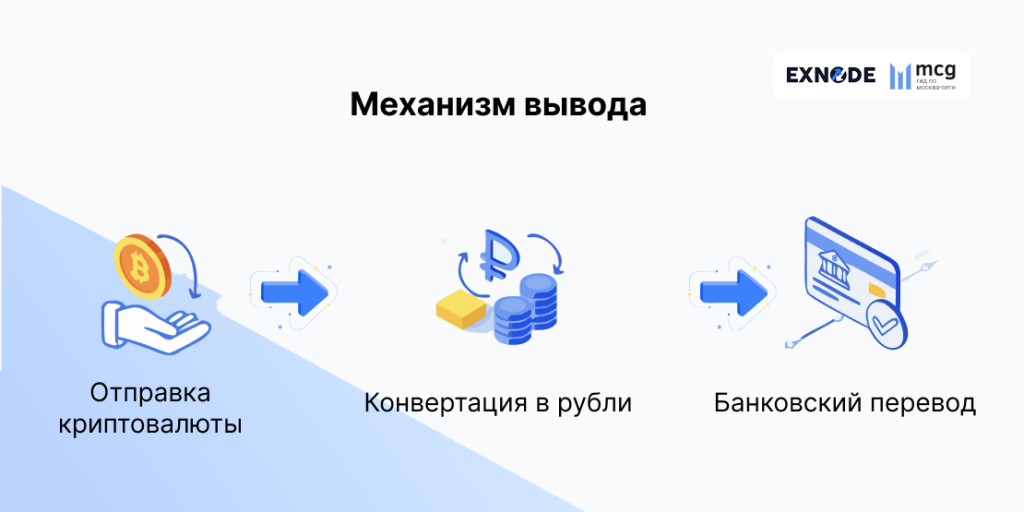

Как работают механизмы вывода: от кошелька до карты

Суть процесса обналичивания

Фраза «вывести крипту на карту» технически означает двойную конвертацию. Сначала вы меняете цифровой актив (например, эфир или USDT) на рубли, а затем отправляете эти рубли получателю через банковский перевод.

Процесс всегда требует участия посредника: биржи, P2P-платформы или обменника. Вы отправляете крипту с кошелька на счет сервиса, после чего сервис (или другой пользователь) переводит вам эквивалент в рублях по безналичному расчету.

От чего зависит итоговый курс

Итоговая сумма, которая придет на карту, складывается не только из биржевого курса. На нее влияют три фактора:

- Рыночная цена. За основу берется стоимость актива на ведущих биржах (Binance, Bybit и др.).

- Ликвидность площадки. На крупных платформах с высоким объемом торгов разница между ценой покупки и продажи (спред) минимальна, что выгодно для вас.

- Комиссия посредника. Каждый сервис берет свою маржу. В одних случаях она включена в курс, в других — указывается отдельно как процент от сделки.

Пошаговая схема вывода денег

Любой легальный вывод средств на карту укладывается в три последовательных этапа:

- Перевод актива. Вы инициируете транзакцию с вашего холодного или горячего кошелька на адрес, указанный обменным сервисом или биржей. Обычно для этого используют USDT (в сети TRC20) из-за низкой комиссии и скорости.

- Обмен на рубли. Платформа проводит сделку: либо через встречный ордер с другим пользователем (P2P), либо за счет собственных резервов (обменник).

- Зачисление на карту. После завершения обмена сервис отправляет рубли на вашу карту (чаще всего СБП или переводом по номеру карты). На этом этапе криптовалютная часть пути заканчивается, и вы получаете обычные фиатные деньги.

Основные способы конвертации цифровой валюты в рубли

На российском рынке сложилось три основных легальных способа обмена в фиатные рубли с зачислением на карту. Выбор конкретного инструмента зависит от суммы, срочности и технической подготовки пользователя.

Способы вывода криптовалюты

| Способ | Комиссия | Скорость | Подходит для |

|---|---|---|---|

| Обменники | 1–3% | 5–20 мин | новичков |

| Биржи | 0.1–1% | 10–60 мин | трейдеров |

| P2P | минимальная | 10–40 мин | опытных пользователей |

Разберем каждый метод от самого простого к более сложному.

Онлайн-обменники криптовалют: баланс скорости и простоты

Для большинства пользователей наиболее простым инструментом остаются специализированные обменные сервисы. Это сервисы-посредники, которые берут на себя всю техническую работу по конвертации.

Как работают криптообменники

- Пользователь заходит на сайт обменника.

- Выбирает направление (например, USDT → RUB), указывает сумму и реквизиты карты для зачисления. Сервис мгновенно показывает курс и точную сумму к выплате.

- После создания заявки пользователь отправляет криптовалюту с личного кошелька на адрес сервиса.

- Оператор проверяет поступление средств в блокчейн-сети и инициирует банковский перевод на карту клиента.

Вся цепочка занимает, как правило, от 5 до 20 минут.

Какие параметры влияют на условия обмена

Выбирая сервис, стоит обращать внимание на четыре ключевых характеристики:

- Курс. Он может отличаться от биржевого на 1-3% — это и есть заработок сервиса.

- Комиссия. Некоторые обменники берут явную комиссию сверх курса, другие закладывают ее в разницу курсов покупки и продажи.

- Лимиты операций. У каждого сервиса есть минимальная и максимальная сумма сделки. Для крупных сумм (от 500 тыс. рублей) условия часто обсуждаются индивидуально.

- Скорость транзакций. Зависит от загруженности блокчейн-сети и оперативности работы службы поддержки.

Почему пользователи используют мониторинговые сервисы

Поскольку в России работают сотни обменных сервисов, пользователи активно применяют агрегаторы (мониторинги). Эти сайты собирают в реальном времени курсы и наличие резервов у разных криптообменников, позволяя выбрать лучшие условия. Среди сервисов, которые часто встречаются в агрегаторах, пользователи называют “БухтаОбмена”, “ChangeExpert” и “Finex24”. Мониторинги также показывают отзывы и время работы сервиса, что снижает риски нарваться на мошенников.

Криптовалютные биржи: максимальная надежность и ликвидность

Биржи — это профессиональный инструмент для работы с цифровыми активами. Они подходят тем, кто торгует регулярно и готов проходить полную верификацию.

Как работает снятие средств через биржу

Пользователь регистрируется на торговой площадке (например Bybit), переводит криптовалюту с личного кошелька на биржевой счет и выставляет ордер на продажу в паре с рублем. После того как покупатель находится, рубли зачисляются на фиатный баланс биржи. Далее пользователь выводит эти средства на свою банковскую карту.

Требования к верификации пользователей (KYC)

")

Для работы с рублями биржи обязаны идентифицировать личность клиента. Без прохождения KYC (предоставления паспортных данных и селфи) вывести фиатные средства на карту российского банка, скорее всего, не получится. Это требование финансового регулирования и самих банков-партнеров.

Преимущества и ограничения биржевого вывода

| Преимущества | Ограничения |

|---|---|

| Лучший рыночный курс. Высокая ликвидность гарантирует минимальный спред. | Полная прозрачность. Банк видит, что перевод пришел от биржи. Для ФНС это плюс, для тех, кто хочет остаться незамеченным — минус. |

| Надежность. Крупные биржи несут репутационные риски и не исчезают с деньгами клиентов. | Комиссии. Биржа берет фиксированную плату за транзакцию вывода рублей. |

| Автоматизация. Сделки проходят мгновенно, без участия оператора. | Санкционные риски. Некоторые площадки вводили ограничения для российских пользователей. |

P2P-платформы для обмена криптовалюты: гибкость и контроль

P2P (peer-to-peer) — это модель прямых сделок между людьми. Платформа здесь выступает только гарантом безопасности.

Что такое P2P-обмен

Это торговая площадка (встроенная в биржу или самостоятельный сервис), где продавцы и покупатели сами выставляют условия. Вы можете продать USDT дороже биржевого курса, если найдете покупателя, готового заплатить такую цену за удобный способ перевода.

Как проходит P2P-сделка

Механизм любой P2P-сделки стандартизирован и состоит из четырех шагов:

- Пользователь выбирает предложение. Покупатель ищет объявление с подходящим курсом и способом оплаты (например, перевод на Сбер или СБП).

- Криптовалюта блокируется в эскроу. Как только покупатель нажимает «Купить», платформа блокирует криптовалюту продавца на своем счете. Никто не может ей воспользоваться до завершения сделки.

- Покупатель переводит рубли. Покупатель отправляет оговоренную сумму на карту продавца обычным банковским переводом.

- Подтверждается завершение сделки. Продавец проверяет поступление денег и нажимает кнопку подтверждения. Платформа разблокирует криптовалюту и передает ее покупателю.

Когда P2P используется чаще всего

Этот способ популярен среди тех, кто ценит конфиденциальность (не хочет светить паспорт на бирже) и готов потратить время на поиск выгодного курса. P2P также незаменим, когда нужно получить рубли на карту банка, с которым у крупных бирж нет прямого сотрудничества. Однако здесь выше риск столкнуться с мошенниками, поэтому важно тщательно проверять рейтинг контрагента.

Какие банковские карты подходят для вывода криптовалюты

Даже если вы успешно обменяли USDT на рубли, финальный этап — зачисление денег на карту — может вызвать вопросы со стороны банка. Кредитные организации по-разному смотрят на операции, связанные с цифровыми активами. Понимание их внутренней политики поможет избежать блокировок и претензий.

Какие банки поддерживают операции с криптовалютой: фактическая практика

Формально ни один российский банк не объявлял о запрете на зачисление рублей, полученных от продажи криптовалюты. Однако на практике отношение к таким транзакциям различается. Банки смотрят не на происхождение крипты (они её не видят), а на паттерны поведения получателя.

С учетом текущей рыночной практики и опыта пользователей, для зачисления средств после конвертации криптоактивов чаще всего используют карты крупных российских банков.

Т-Банк

Т-Банк (бывший Тинькофф). В пользовательских сообществах его часто называют одним из наиболее удобных банков для операций, связанных с P2P-переводами и обменными сервисами. Развитая инфраструктура системы быстрых платежей позволяет быстро принимать переводы. При этом массовые поступления от большого числа отправителей могут вызвать дополнительные проверки.

СберБанк

Сбер традиционно придерживается более консервативного подхода к операциям, которые могут быть связаны с высокими оборотами между физическими лицами. Крупные суммы или частые переводы от незнакомых отправителей иногда становятся поводом для уточнения происхождения средств.

Альфа-Банк

Пользователи отмечают, что переводы в Альфа-Банк от крупных сервисов или торговых площадок обычно проходят без затруднений, однако при активных P2P-операциях банк может запрашивать дополнительную информацию о характере операций.

Райффайзенбанк

Райффайзенбанк и ЮниКредит Банк. Ранее активно использовались для подобных операций, однако из-за санкционных ограничений и изменений в международных переводах их популярность среди криптоинвесторов в последние годы снизилась.

ВТБ, ПСБ и Открытие

Крупные государственные банки, как правило, работают по более строгим внутренним регламентам финансового мониторинга. При переводе значительных сумм или нетипичных оборотах по счету клиенту могут предложить подтвердить источник средств.

Почему банки могут проверять операции с выводом криптовалюты

Любой банк обязан соблюдать Федеральный закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов». Это главная причина, по которой операции попадают под контроль. Сотрудники службы безопасности смотрят не на то, откуда получен перевод криптовалюты (отследить это они технически не могут), а на нетипичное поведение счета.

Что может вызвать подозрение:

- Резкое увеличение оборотов. Если по карте обычно проходило 20–30 тысяч в месяц, и вдруг на нее упало 300 тысяч от незнакомого отправителя — это триггер для проверки.

- Множество переводов от разных физических лиц. Характерный признак P2P-трейдинга или приема средств от клиентов. Если вам перевели деньги 20 разных человек за день, алгоритм может расценить это как предпринимательскую деятельность без регистрации.

- Переводы неровными суммами. Получение сумм вроде 9 876,54 рубля (после конвертации с комиссией) выглядит более подозрительно, чем ровные 10 000 или 15 000 рублей.

В каких случаях возможна блокировка карты

Блокировка (или ограничение дистанционного обслуживания) наступает, когда банк не может однозначно квалифицировать операцию. Самые частые сценарии:

- Подозрение в мошенничестве. Если отправитель денег заявит, что стал жертвой обмана (актуально для P2P, если нарваться на «левого» покупателя), банк продавца может временно заблокировать счет до выяснения.

- Нарушение лимитов. У многих банков есть негласные лимиты на поступления от физлиц. Их превышение без объяснения причин ведет к блокировке карты и запросу документов.

- Непредоставление подтверждающих документов. Если банк запросил подтверждение происхождения средств, а клиент не смог объяснить, откуда деньги (не показал скриншоты сделок на бирже или договор с обменником), карту могут заблокировать.

Как снизить риски:

- Используйте отдельную карту для криптоактивов, не смешивая её с зарплатными и кредитными счетами.

- Старайтесь выводить средства не слишком часто и примерно равными суммами, если это возможно.

- Сохраняйте скриншоты сделок и переписок — они помогут при разбирательстве с банком.

Риски и способы их минимизации при выводе цифровой валюты на карту

Операции на стыке цифровых активов и банковской системы традиционно связаны с дополнительными рисками — от ошибок пользователей до блокировок со стороны финансовых организаций. На практике потери чаще связаны не с волатильностью рынка, а с ошибками пользователей или работой с недобросовестными сервисами.

Основные признаки ненадежных сервисов

Выбор непроверенного криптообменника или P2P-посредника — главная причина потери денег. Распознать мошенников или просто недобросовестный сервис можно по ряду характерных признаков.

- Слишком выгодный курс. Если курс в обменном сервисе на 5–10% лучше среднерыночного, это почти всегда ловушка. Мошенники заманивают жертв аномально высокими котировками, после чего либо исчезают с деньгами, либо начинают требовать «дополнительные комиссии» для завершения транзакции.

- Отсутствие или фальшивость лицензий и документов. Легальные пункты обычно работают прозрачно: указывают юридическую информацию, имеют публичную оферту и политику конфиденциальности. Если на сайте нет ничего, кроме формы для ввода суммы, это повод насторожиться.

- Отсутствие поддержки или странная коммуникация. Попробуйте написать в службу поддержки до сделки. Если отвечают шаблонно или долго, лучше поискать другой сервис.

- Короткий срок жизни сайта. Проверить возраст домена можно через специализированные сервисы. Если сервису всего месяц, а он предлагает огромные лимиты, рисковать не стоит.

Ошибки пользователей при криптовалютных переводах

Даже при работе с надежным сервисом можно потерять деньги или попасть под блокировку, если нарушить простые правила. Вот самые распространенные ошибки.

- Отправка не в ту сеть. Криптовалюты существуют в разных блокчейнах: USDT бывает в сетях TRC20, ERC20, BEP20 и других. Отправляя монеты по неверному протоколу (например, на адрес TRC20, выбрав сеть ERC20), вы рискуете потерять средства. Для их восстановления придется обращаться в поддержку, и не факт, что они смогут помочь. Всегда перепроверяйте сеть перед отправкой.

- Игнорирование лимитов банка. Банки могут блокировать операции, которые выглядят подозрительно. Если вы разбили крупную сумму на десятки мелких переводов в надежде остаться незамеченным, это как раз привлекает внимание службы безопасности. Лучше провести одну крупную прозрачную сделку через проверенный обменник, чем 20 мелких.

- Отсутствие подтверждающих документов. Скриншоты переписки, ордера на бирже, чеки об оплате — всё это нужно сохранять. В случае блокировки карты и запроса от банка эти документы станут единственным доказательством легальности средств.

- Спешка при сделках. Главная ошибка — подтверждение получения фиата до того, как деньги реально поступили на счет и стали доступны. Мошенники могут прислать поддельное уведомление о переводе. Всегда проверяйте баланс карты в приложении банка, а не полагайтесь на смс или скриншоты.

Часто задаваемые вопросы о выводе криптовалюты в рубли

Нужно ли платить налог при продаже криптовалюты?

Да. Если вы продали цифровые активы дороже, чем покупали, полученная разница считается доходом. В России криптовалюта приравнивается к имуществу, поэтому прибыль облагается НДФЛ. Если сделки не принесли выгоды или были убыточными, налоговая обязанность не возникает, но при крупных оборотах рекомендуется сохранять документы о покупке и продаже.

Можно ли получать деньги за криптовалюту на карту другого человека?

Технически перевод возможен, однако это повышает риск блокировки счета. Банк может потребовать объяснить происхождение средств у владельца карты, а не у фактического продавца криптоактива. В спорных ситуациях доказать, что деньги принадлежат вам, будет сложно. Безопаснее использовать карту, оформленную на свое имя.

Существуют ли ограничения по сумме вывода?

Общегосударственного лимита нет. Ограничения устанавливаются отдельными участниками процесса: обменники задают пределы сделок, биржи — суточные лимиты вывода, банки — внутренние пороги финансового мониторинга. При крупных суммах операции могут проводиться дольше и сопровождаться дополнительными проверками.

Как долго хранить ордера и чеки при выводе и зачем они нужны?

Скриншоты ордеров, чеков и переписки желательно сохранять минимум несколько лет. Они могут понадобиться банку при проверке происхождения средств или налоговым органам при декларировании дохода. Без таких подтверждений доказать легальность операций значительно сложнее.

Можно ли вывести криптовалюту напрямую на банковский счет без посредников?

Нет. Банковская система работает только с фиатными валютами, поэтому цифровые активы всегда сначала продаются через биржу, обменник или P2P-площадку. На счет поступают уже обычные рубли от другого физического лица или сервиса. Прямого канала «блокчейн → банковская карта» не существует.

Заключение

Вывод криптовалюты в рубли на банковскую карту в России — процесс технически несложный и вполне легальный, если подходить к нему с пониманием базовых правил. Законодательство рассматривает цифровые активы как имущество, поэтому их продажа за фиат не запрещена. Главное — соблюдать требования финансового мониторинга и выбирать надежные инструменты для конвертации.

На сегодняшний день одним из наиболее распространённых инструментов остаются онлайн-обменники, которые можно найти через агрегаторы, предлагающие понятный интерфейс и быстрый вывод средств без необходимости разбираться в тонкостях биржевой торговли.

Какой бы способ вы ни выбрали, ключ к успеху — внимательность. Всегда перепроверяйте сеть отправки криптовалюты, сохраняйте подтверждения сделок и не пытайтесь обмануть банк, дробя крупные суммы на мелкие переводы. Это лишь привлечет внимание службы безопасности.

По мере роста крипторынка и числа обменных сервисов пользователям все чаще приходится ориентироваться в большом количестве предложений. В таких условиях ключевым фактором становится не только курс, но и прозрачность операций, соблюдение банковских требований и выбор надежной платформы.