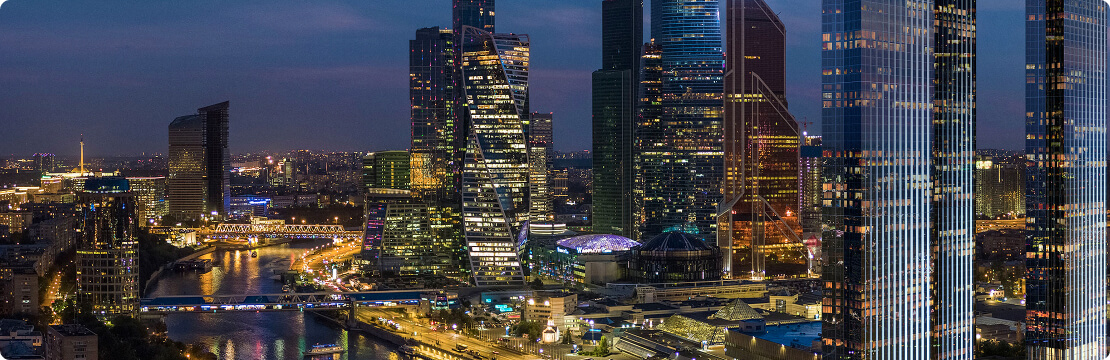

莫斯科市的办公空间供应正在迅速减少。据MR Office(开发商MR集团)和咨询公司CORE.XP的分析师称,首都最大的商业中心的可用办公空间不足7万平方米,其中约6.2万平方米为甲级办公空间。

在空置率创历史新低的背景下,市场发展的新阶段正在出现:伦敦金融城的办公室正在从一种商业工具转变为一种成熟的投资资产。

统计误差水平的空缺

到2025年10月,莫斯科市的空置率为1.5%,接近历史最低水平。

相比之下:一年前这一数字为 1.3%,而 2023 年这一数字为 3.7%。

目前大部分空置办公空间集中在最近开业的iCITY新楼。即使这个大型项目的启动也未能解决整体办公空间短缺的问题。

摩天大楼区的总办公面积超过 150 万平方米,尽管需求稳步增长,但过去五年仅投入使用约 38 万平方米的新空间。

在高端市场,动态甚至更具指示性:

-

A级——空置率在两年内从3.5%下降到1.2%;

-

B类——从4.4%降至3.2%。

城市为何无法满足需求

莫斯科城是俄罗斯唯一一个将商业、形象和投资功能融为一体的地区。

它是一个集中的商业生态系统,虽然地域有限,但拥有无与伦比的交通便利性和基础设施。

到 2030 年,开发商计划投入使用约 70 万平方米的新办公空间,但专家已经预测市场将吸收全部容量,而不会增加空置率。

可供建设的土地实际上已经不多了,这造成了结构性短缺和价格的持续上涨。

“约90%的需求是面积达500平方米的甲级写字楼。

这体现了紧凑性、灵活格式和深思熟虑的功能的趋势。”

— MR Office 商业房地产总监 Kermen Mastiev 指出。

除了小型业态外,1,000平方米以下和5,000平方米以下的空间需求依然强劲,反映出中型企业和入驻企业的积极发展。

成本上升和交易结构变化

空间短缺必然导致价格上涨:

据MR Office和CORE.XP称,从开始建设到大楼投入使用,该市办公空间的成本增加了2-3倍。

相比之下,莫斯科其他地区同期的增长率为 30% 至 50%。

截至2025年秋季,办公楼价格平均达到每平方米676,000卢布,比年初上涨15%。

由于优质空间严重短缺,优质房产需以额外溢价出售。

如今,市场上 40% 的房屋可供出售,60% 的房屋可供出租。

最受欢迎的地块面积在 100 至 500 平方米之间,最大可达 2,000 平方米,这证实了紧凑型办公室格式的主导地位。

利益平衡:租户与投资者

对于投资者来说,当前形势是一个机遇之窗:

莫斯科城继续保持其在办公房地产市场的驱动力地位,其流动性和价值增长潜力使房地产成为具有吸引力长期资产。

对于租户来说——一个挑战:

选择有限、价格上涨以及被迫转向更小的空间或混合运营模式。

许多公司已经将其位于金融城的总部与其他商业区的分布式办公室合并。

2030年前的展望

专家预测,即使70万平方米的新楼盘投入使用后,市场仍将保持紧张。

预计不会出现饱和:大型国有企业和私人投资者仍然感兴趣,他们将办公室视为长期的资本保全手段。

分析师预测,未来几年该市的房价将继续上涨:

有限的供应、缺乏空置地块以及地理位置的形象价值创造了可持续的市场溢价。

结果

莫斯科城正在成为商业地产新周期的象征:

这里的办公室不再仅仅是一个工作场所,而是一项资本化的资产,每平方米的价格不仅反映需求,还反映地位。

市场有其自身的规律:塔越高,每平方米的价格就越高。