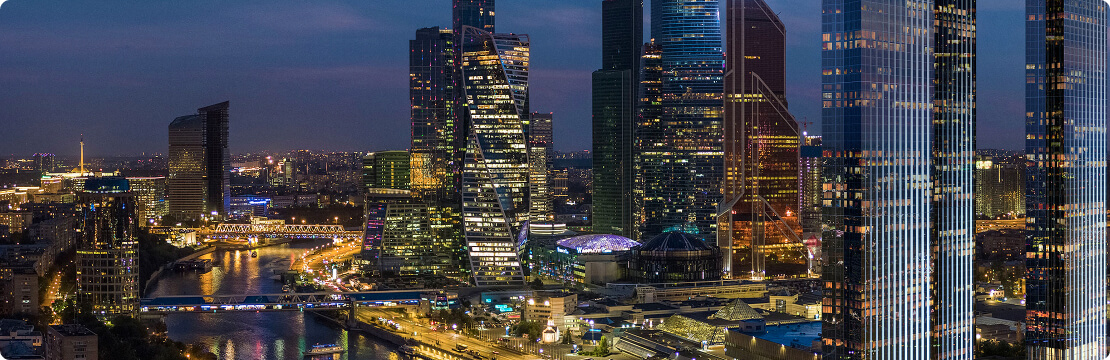

1. Введение: новая структура деловой Москвы

Рынок офисной недвижимости Москвы вступает в эпоху трансформации. На фоне исчерпания потенциала Москва-Сити по приросту площадей, городские власти и девелоперы сосредоточили усилия на развитии прилегающих территорий. Проект «Большой Сити» становится ответом на растущий дефицит предложения в премиальном сегменте, а также новым драйвером деловой активности столицы.

2. Москва-Сити: зрелый рынок с высоким спросом

Ключевые показатели (III квартал 2024 г.)

-

Офисный фонд: 1,5 млн кв. м

-

Вакантность: 1,9%

-

Средняя ставка аренды: 47 тыс. руб./кв. м/год

-

Диапазон ставок: от 29 до 77 тыс. руб./кв. м/год

-

Объем сделок (янв–сент): 78 тыс. кв. м

-

Прогноз по итогам 2024 г.: до 360 тыс. кв. м

Тренды

-

Вакантность стабильно снижается с 12% в 2020 году до 1,9% в 2024.

-

Ставки аренды обновляют исторические максимумы, рост +12% год к году.

-

Средний размер сделки — 723 кв. м, уменьшился более чем вдвое относительно 2023 г.

Знаковые события

-

Сделка года: РЖД приобрела 263 тыс. кв. м в Moscow Towers.

-

Единственный проект на продажу блоками — iCITY. Средняя цена выросла с 270 тыс. руб./кв. м (2020) до 704 тыс. руб./кв. м (2024).

3. Новое строительство: ограничения и потенциал

На территории Москва-Сити почти исчерпан ресурс под новое строительство. Из крупных проектов:

-

iCITY Space Tower (MR Group) — 91 тыс. кв. м, ввод в 2025.

-

One Tower, Башня в Сити, участки №4 и №20 — ввод в 2026–2030 гг.

-

Общий будущий объем новых объектов: до 2,1 млн кв. м (включая действующие 1,5 млн).

4. Большой Сити: стратегия расширения

Общая концепция

-

Запущен в 2009 году как продолжение Москва-Сити.

-

Основной инструмент развития — программа КРТ (комплексного развития территорий).

-

Реорганизация промышленных зон, преобразование под общественно-деловую функцию.

-

Развитие транспортной, социальной и инженерной инфраструктуры.

Текущие и планируемые показатели

-

Офисный фонд в 2025 г.: 2,85 млн кв. м

-

Проектируемые площади: ~4 млн кв. м

-

Целевой объем к 2035 г.: до 6,8 млн кв. м

-

Средняя вакантность: 1,5%

-

Средняя ставка аренды: 34,1 тыс. руб./кв. м/год

5. Кластеры Большого Сити: сравнение и потенциал

| Кластер | 2025 (тыс. кв. м) | 2035 (тыс. кв. м) | Ставка аренды, тыс. руб. | Вакантность, % |

|---|---|---|---|---|

| Москва-Сити | 1 561 | 2 140 | 51,5 | 1,5% |

| Ходынка | 557 | 2 105 | 37,3 | 2,1% |

| Звенигородская | 156 | 1 572 | 45,6 | 1,8% |

| Кутузовский | 277 | 337 | 37,1 | 0,6% |

| Фили-Мневники | 22 | 323 | — | 0,0% |

| Пресня | 260 | 260 | 37,5 | 0,1% |

| Октябрьское поле | 13 | 18 | 30,0 | 4,3% |

Краткий обзор

-

Ходынка: крупнейший прирост за счёт КРТ (проект на 1-м Боткинском проезде — до 938 тыс. кв. м).

-

Звенигородская: потенциальный рост в 10 раз, активные проекты — Orbital, JOIS, LIGHT CITY.

-

Фили-Мневники: в 2025 году вводится штаб-квартира Роскосмоса на 200 тыс. кв. м.

-

Октябрьское поле: ограниченный рост, высокий уровень вакансии.

6. Инвестиционная привлекательность

Драйверы

-

Дефицит предложения в Москва-Сити.

-

Инфраструктурные проекты (мосты, дороги, метро).

-

Концентрация госкорпораций, IT-сектора и строительно-девелоперского бизнеса.

-

Государственная поддержка и закреплённые КРТ.

Доходность

-

Потенциальная доходность новых объектов — до 11–14% годовых.

-

Самые перспективные кластеры — Ходынка и Звенигородская.

-

Ставки аренды в новых кластерах могут приблизиться к уровням Москва-Сити к 2030 году.

Риски

-

Высокая зависимость от нормативной среды.

-

Ограниченное количество якорных арендаторов.

-

Конкуренция между кластерами может привести к колебаниям ставок.

7. Международное сравнение

| Локация | Аренда (в руб.) | Вакантность | Комментарий |

|---|---|---|---|

| Москва-Сити | 47 000 | 1,9% | Лидер по стоимости, минимальная вакансия |

| Большой Сити (среднее) | 34 100 | 1,5% | Высокий потенциал, активная застройка |

| Белорусская (Москва) | ~30 000 | ~5% | Умеренно насыщенный рынок |

| La Défense (Париж) | ~66 000 | ~9% | Стабильный спрос |

| Canary Wharf (Лондон) | ~75 000 | ~11% | Постпандемийное восстановление |

8. Прогноз до 2035 года

Сценарии

-

Базовый: ввод 4 млн кв. м, стабилизация ставок, вакантность — 5–6%

-

Оптимистичный: 6,8–7 млн кв. м, рост ставок до 45 тыс. руб., доходность до 14%

-

Консервативный: частичная реализация проектов, рост вакансии до 8–10%

Вывод

Большой Сити становится новым ядром деловой активности. Москва-Сити сохранит статус премиального сегмента, но именно новые кластеры обеспечат рост предложения. При сохранении делового климата, к 2035 году Москва получит полноценную многоядерную деловую структуру, сопоставимую с ведущими мегаполисами Европы.